Законодательная инициатива новоиспеченного демократа Нае-Симиона Плешки о внесении изменений в Налоговый кодекс наглядно показывает, насколько важен в законе каждый пунктуационный знак.

В середине марта 2017 года в Парламенте была зарегистрирована законодательная инициатива о внесении изменений в Закон № 1417 от 17.12.1997 о введении в действие раздела III Налогового кодекса.

Предложение было внесено депутатом Нае-Симионом Плешкой, избранным по спискам ЛДПМ, но не столь давно присоединившимся к ДПМ, и касается исключения из закона одного единственного словосочетания, что, тем не менее, может привести к миллионным потерям для бюджета страны.

Новые преференции для компаний из Приднестровья

Автор проекта предлагает исключить фразу «prima liniuță» (в русской версии документа – «первый подабзац») из первого предложения части (6) ст. 4 вышеуказанного закона, в результате чего пониженная ставка НДС будет применяться ко всем товарам, указанным в пункте б) ст. 96 Налогового кодекса.

Так, в настоящее время поставки товаров по сниженной ставке НДС юридическим и физическим лицам – резидентам, находящимся на территории Республики Молдова и имеющим налоговые отношения с ее бюджетной системой, юридическими и физическими лицами – резидентами, находящимися на территории Республики Молдова, но не имеющими налоговых отношений с ее бюджетной системой, разрешаются только для хлеба и хлебобулочных изделий, а также молока и молочных продуктов (указанным в этом самом первом подабзаце).

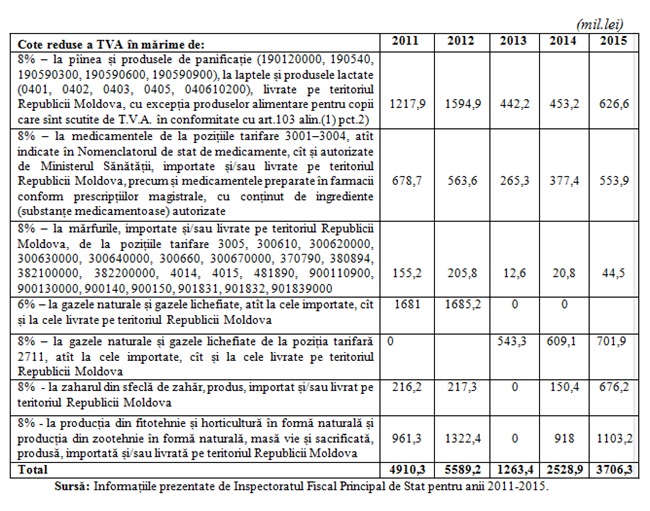

В случае же принятия данного законопроекта, будут разрешены поставки по сниженной ставке НДС всех товаров, указанных в соответствующем пункте Налогового кодекса страны, в том числе газа, медикаментов, мяса, фруктов, овощей, сахара и т.д. Так, в остальных подабзацах данного пункта сниженная ставка НДС в 8% предусмотрена:

- на лекарства, указанные в товарных позициях 3001–3004, как предусмотренные в Государственном реестре медикаментов, так и разрешенные Министерством здравоохранения, на денатурированный этиловый спирт товарных позиций 220710000 и 220890910, предназначенный для производства фармацевтической продукции и использования в медицине, в пределах объема годовой квоты, установленной Правительством;

- на товары, импортируемые и/или поставляемые на территорию Республики Молдова, указанные в товарных позициях 3005, 300610, 300620000, 300630000, 300640000, 300660000, 300670000, 370790, 380894, 382100000, 382200000, 4014, 401511000, 481890100, 900110900, 900130000, 900140, 900150, 901831, 901832, 901839000;

- на природный и сжиженный газ, классифицируемый по товарной позиции 2711, как импортируемый, так и поставляемый на территории Республики Молдова, а также на услуги по передаче и распределению природного газа;

- на продукцию животноводства в натуральном виде, живом весе, продукцию растениеводства и садоводства в натуральном виде, произведенную, импортируемую и/или поставляемую на территорию Республики Молдова;

- на сахар из сахарной свеклы, произведенный, импортируемый и/или поставляемый на территории Республики Молдова;

- на твердое биотопливо, предназначенное для производства электрической энергии, тепловой энергии, горячей воды, поставляемое на территории Республики Молдова, в том числе на сырье для производства твердого биотоплива.

Для лучшего понимания потенциального экономического воздействия данного проекта уточним, что фраза «юридические и физические лица – резиденты, находящиеся на территории Республики Молдова, но не имеющие налоговых отношений с ее бюджетной системой» подразумевает, по сути, компании из приднестровского региона. Тем самым данная инициатива обеспечит преференции операторам из Левобережья, реализующим перечисленные выше товары по сниженным ставкам.

В то же время, тот факт, что данные компании смогут поставлять товары по ставке НДС в 8%, вместо стандартной ставки в 20%, приведет к значительным потерям бюджетных поступлений.

Плешка: Отмечается несправедливое отношение к экономическим агентам из Приднестровья

Автор проекта оправдывает свою инициативу «необходимостью соблюдения принципа налоговой справедливости, закрепленного в ч. (8) ст. 6 Налогового кодекса, согласно которой налоги (пошлины) и сборы основаны на принципе налоговой справедливости, предусматривающем равное отношение к физическим и юридическим лицам, осуществляющим деятельность в идентичных условиях, для обеспечения равенства налоговых обязательств»;

При этом, по мнению автора, «отмечается несправедливое отношение к экономическим агентам, которые, например, приобретая товары на территории, которая не имеет налоговых отношений с бюджетной системой Молдовы, по ставке НДС в размере 20%,позже поставляют эти же товары на остальную территорию Республики Молдова уже по сниженной ставке в 8%. Это приводит к стагнации развития экономических агентов и экономики в целом».

Однако этот аргумент нельзя назвать бесспорным, поскольку сложно утверждать о равенстве и идентичных условиях для деятельности между экономическими агентами, имеющими отношения с бюджетной системой страны, и теми, кто этих отношений не имеет, тем более что «приднестровцы» не подконтрольны властям в Кишиневе.

Инициатива противоречит Закону о публичных финансах

Кроме того, после изучения данной инициативы и Правительство уже подготовило отрицательное заключение по проекту, выступив с рядом аргументов в этом отношении. Согласно статье 17 Закона о публичных финансах и бюджетно-налоговой ответственности, «в течение бюджетного года не могут вводиться в действие решения, приводящие к сокращению доходов и/или увеличению расходов бюджета, если их финансовое воздействие не предусмотрено в бюджете».

Другой аргумент Правительства заключается в том, что «власти Республики Молдова не контролируют территорию левобережья Днестра, и это может привести к появлению схемам по уклонению от уплаты налогов и недополучению доходов в бюджет».

В этом случае проблема усугубляется и неспособностью молдавских властей контролировать потоки товаров на приднестровском сегменте границы с Украиной. Например, молдавские производители сахара в течение многих лет жалуются на импортеров дешевого украинского сахара, поступающего на местный рынок через Приднестровье. И в том случае, если предложенная Плешкой инициатива будет принята, и к данному сахару также будет применяться сниженная ставка НДС в 8%, вместо стандартных 20%, что явно нанесет ущерб местным производителям.

В то же время в заключении Правительства, «обращается внимание на тот факт, что автор проекта в пояснительной записке не затронул аспект финансово-экономического обоснования нового регулирования, что противоречит требованиям Закона о законодательных актах». Более того, даже если бы депутат и попытался дать финансово-экономическое обоснование своей инициативе, ему, скорее всего, не удалось бы провести достоверный и заслуживающий доверие анализ, поскольку официальные власти не в курсе реального потока сделок с предприятиями, не имеющими отношений с бюджетной системой Республики Молдова.

Правительство урежет налоговые льготы всем

В том же заключении Правительства в качестве аргумента против данной инициативы также отмечается, что «цели и задачи налоговой политики на ближайшие годы предусматривают пересмотр налоговых льгот в контексте обязательств по Соглашению об ассоциации с ЕС, которые предусматривают гармонизацию национального налогового законодательства по вопросам косвенного налогообложения, в том числе с Директивой ЕС 2006/112/CF, а также для выполнения рекомендаций Счетной палаты от 29 июля 2016 года относительно Отчета аудита соответствия, ассоциированного с аудитом эффективности системы налоговых и таможенных льготы».

Иными словами, в ближайшие годы нам стоит ожидать ограничения налоговых льгот, связанных со снижением ставки НДС, а также куда более строгого мониторинга и оценки их воздействия.

Например, таким был один из выводов Счетной палаты: «несмотря на то, что налоговые и таможенные льготы управляются, отслеживаются и контролируются целым рядом центральных органов власти (Министерством финансов, Министерством экономики, Государственной налоговой службой, Таможенной службой, Советом по конкуренции), это не обеспечивает эффективного мониторинга данной области, поскольку коммуникация между этими ведомствами не является оперативной и последовательной на всех этапах бюджетного процесса».

Следует также отметить, что общий объем льгот, связанных со сниженной ставкой НДС, на национальном уровне составил в 2015 году около 3,7 миллиарда леев. Вследствие чего можем с уверенностью утверждать, что возможное принятие предлагаемой инициативы по расширению преференций со снижением ставок для экономических агентов, не имеющих отношения к бюджетной системе страны, могут оставить бюджет без поступлений в миллионы или даже в десятки миллионов леев.

В заключение можем привести выводы Правительства по данному проекту, согласно которым, «предлагаемая поправка негативно скажется на существующих бюджетных поступлениях, нарушая тем самым нормальную деятельность государства и создавая ситуацию неопределенности, которая может привести к неожиданному бюджетному дефициту, экономической стагнации и другим негативным последствиям». До полной и реальной реинтеграции страны, или хотя бы до создания функционального механизма мониторинга налоговых льгот, связанных со сниженными ставками НДС, при помощи которого будут минимизированы риски появления схем по уклонению от налогов, предлагаемое расширение списка налоговых преференций является нецелесообразным, рискованным и пагубным для государственного бюджета. Эти льготы выгодны исключительно контрабандистам и неплательщикам налогов.

Вы можете найти больше информации о налоговых льготах